요즘 주가가 흘러내리면서 조금씩 회복하고 있는 모양새인데

2200까지 가면 자본금 끌어와서 더 들어가자 하고있는데 2400까지 올라왔다..

2200되면 뭐를 더 살까 하다가

코스피 종목 전체 S-RIM 을 돌려보고 적정가랑 현재가 괴리율이 큰 종목들 하나씩 보다가

발견한 SGC에너지가 정말 매력적으로 보였다.

ROE 짱짱하고 사업성도 좋고 성장성도 있어보이고

탄소배출권 판매도 하니까, 꾸준한 수요는 있겠다 했다..

근데 시장이 안좋아서 주가가 많이 빠졌구나 하고 단순하게 생각했는데

악재가 하나 있더라..

*SMP상한제.. 아직 확정은 아니지만 시행되게 되면 이익이 꽤나 감소할 것 같다.

그래서 SMP상한제가 적용된다는 가정하에 SGC에너지의 순이익은 어느정도 떨어지고,

그걸 감안했을때도 현재 가격이 과연 싼것일까? 를 좀 수치적으로 보고 싶어졌다.

*SMP상한제 란?

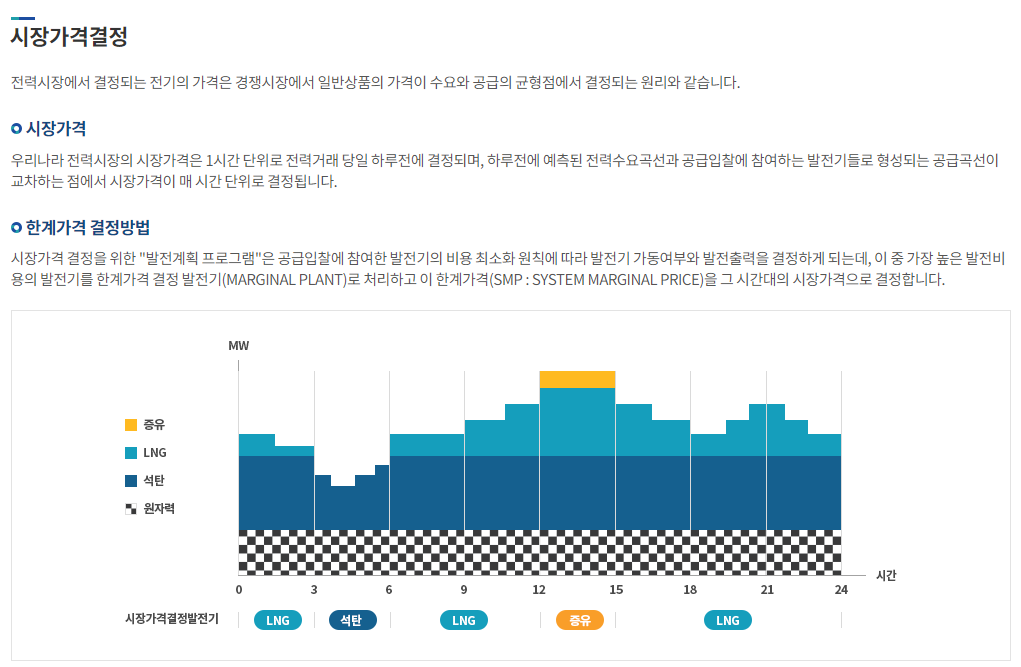

먼저, 전기의 가격은 현시간 가동되는 발전기 중 가장 높은 발전단가를 가진 발전기의 가격을 시장가격으로 정한다. 이가격을 바로 SMP라고 함

출처 : 전력거래소

출처 : 법률신문 https://m.lawtimes.co.kr/Content/Article?serial=179363

긴급정산상한가격제(SMP 상한제) 도입

[2022.05.27.] [1] 전력거래가격 상한에 관한 고시 개정안 행정예고산업통상자원부는 2022년 5월 24일 「전력거래가격 상한에 관한 고시」 일부 개정안을 행정예고 하였습니다(행정예고 기간 2022년 5

m.lawtimes.co.kr

SMP상한제는 SMP가 10년간의 평균금액을 넘게 될 경우 1.25배 이상 올리지 못하게 하는 것

전쟁 등 상황으로 유가가 오르면서 SMP 가격이 엄청 비싸짐. 근데 한전은 전기요금을 못올림

비싼가격에 전기를 사와서 공급함. 발전소는 SMP가 높아지면서 상대적으로 발전단가가 싼 발전사는 이익 스프레드가 커지면서 정부가 상한제를 두려고 시도하는중......

한전 적자를 발전소가 고통분담하는 구조.... ..

[제도 적용 시 SGC에너지 이익 변화]

`21년 5월 ~ `22년 5월 간 유연탄 발전단가와 SMP 가격 차이 마진을 제도 적용전과 후로 비교해 보았다.

통계자료는 전력통계정보시스템(EPSIS) 를 활용함

그 결과 근래 SMP가격이 많이 올라서 그런지 이익이 30%가 감소하는 것을 확인했다.

그리고 1년간이 아닌 10년간 줄어드는 이익을 확인해보니 17%가 감소하였다.

1) SGC에너지 21년도 재무상태를 보면

`21년 지배주주지분 : 6000억

지배주주순이익 : 600억

매출성과를 보면 발전/에너지 부문 21년도 지배주주순이익 450억 (그렇다면 그외 수익은 150억)

- SGC그린파워 자회사 지분율 95%이기때문에 발전/전기분야 순이익을 그대로 사용함

22년 매출이 21년과 동일하다고 가정하고 SMP가 적용되었을때

발전/에너지 분야 이익이 30%가 준다고 보수적으로 잡으면

발전/에너지 순이익 315억 (그 외 순이익은 작년과 그대로 150억이라고 가정)

지배주주순이익은 465억,

지배주주지분은 6465억

ROE는 7%로 떨어지게 된다..

ROE 6% 라고 가정하고 S-RIM을 돌려보면 적정주가 : 40,002원

현재주가는 35,400원으로 적정가 대비 12% 싸다고 나옴

보수적으로 잡았는데도 현재주가가 싸다고 나옴

[결론]

- SMP상한제가 아직 확실시 된 것이 아님

- 시행되더라도 단기적 실적 악화일 뿐 장기화 되진 않을 듯

- 탄소배출권 판매 확대가 기대됨 (유연탄 -> 바이오매스 발전 전환 중)

'투자정보' 카테고리의 다른 글

| 신한은행 마이너스통장 한도 감액 주의 (Feat.한도사용률) (4) | 2023.09.12 |

|---|---|

| 특례보금자리론 생애최초 + 집단대출 받을때 방공제 고려필수 (3) | 2023.08.14 |

| 코인 변동성 돌파 자동매매 5개월간 투자일지 (6) | 2021.08.12 |

| 개미투자자에게 필수!! 중개형 ISA계좌 세금혜택 (0) | 2021.08.09 |

| 별내 자이더스타 1순위 청약 경쟁률 공개 (0) | 2020.10.27 |